Minileningen zijn een van de meest kostbare leenvormen die we in Nederland kennen. De kosten van deze directe geldleningen liggen veelal tussen de 20 en 35 procent van het totale hoeveelheid geleende geld. In een aantal gevallen worden de kosten van het geleende geld direct afgetrokken van wat je op je rekening krijgt, in de meeste gevallen komt het bedrag boven op het geleende geld.

Minileningen zijn populair omdat consumenten deze kunnen afsluiten zonder veel gedoe. Je hoeft meestal geen papierwerk op te sturen, en het geleende geld kan je veelal binnen een dag direct op je rekening hebben. Vaak is er ook geen BKR-kredietcheck. Bovendien gebruiken de aanbieders van de minileningen gelikte marketing. Maar dat een minilening veel geld kan kosten staat als een paal boven water.

Inhoud

Onderzoek Minileningen

Minileningen waren in de afgelopen jaren veelvuldig in het nieuws vanwege de woekerpraktijken. Nieuwe wetgeving zou hier een einde aan brengen. Maar ook anno 2013 weten de aanbieders van minileningen volgens onderzoek (pdf) van Moneyview “de consument te misleiden en de wetgeving te omzeilen”. Soms komt het voor dat een rechter zich hierover uitspreekt maar in veel gevallen is het echt aan de consument zelf om goed op te letten.

Zo concludeert het onderzoek naar minileningen dat aanbieders veel extra kosten verbinden aan deze directe leningen. Een van de aanbieders, Debet Services, brengt bijvoorbeeld advieskosten in rekening. “Voor een lening van € 200,- met een looptijd van 21 dagen wordt €38,- aan advieskosten in rekening gebracht.”

Kosten Garantstelling

Andere aanbieders brengen extra kosten in rekening vanwege de verplichtstelling van een garantsteller. Hoewel er ook de mogelijkheid bestaat dat je een persoonlijke garantsteller kiest, ligt het meestal voor de hand dat je kiest voor de garantsteller die de aanbieder van de directe geldlening aanbiedt.

De kosten van deze garantstelling bedraagt vaak tussen de 20 en 35 procent van het geleende geld. Voor een lening van 400 euro betaal je dus snel 100 euro extra. Dat bedrag van 500 euro moet je dan binnen dertig dagen weer terugbetalen.

Voordelen minileningen

Aan de andere kant valt er ook wel weer iets te zeggen voor minileningen en de hogere kosten. Het gaat hier om directe geldleningen voor een korte periode. Het is voor de aanbieders niet mogelijk om een beetje winst te maken met de rente alleen, vooral niet met de maximale rente van 14 procent op jaarbasis. De winst voor een aanbieder van een lening van 400 euro voor 30 dagen is dan slechts een paar euro, en daarmee halen ze natuurlijk nooit de kosten mee uit.

Dit terwijl er wel vraag is naar minileningen, leningen voor slechts een korte periode. Vooral mensen die onvoldoende inkomsten hebben voor een doorlopend krediet bijvoorbeeld hebben hier wel eens behoefte aan. Voor hen zou het goed zijn als er wellicht een andere manier komt om geld te lenen, of op aan makkelijke manier hulp krijgen bij schulden.

Desalniettemin zijn dit wel vaak de mensen die sowieso weinig geld hebben of reeds onder een flinke schuld gebukt gaan. Zoals ook een columnist van Nrc Next concludeert: “Als mensen door flitskredieten in de problemen komen, zaten ze dus al in de problemen.”

Slimme aanbieders

De aanbieders van minileningen maken slim gebruik van de kansen die zij hierin zien en mikken doelbewust op deze niche in de markt van directe geldleningen. Daarnaast weten zij ook heel goed om bepaalde zaken te traineren.

De AFM geeft aan dat er verschillende onderzoeken zijn gestart en dat er maatregelen worden voorbereid. Maar omdat sommige aanbieders bezwaar maken of in beroep gaan tegen mogelijke stappen van de AFM, duren de onderzoeken helaas soms langer dan gewenst (bron).

Het zijn dan ook niet de gewone banken die zich in dit veld bewegen, maar ondernemingen die zich bezig houden enkel en alleen met deze niche. Speciale gedragsregels voor minileningen zouden dus goed zijn.

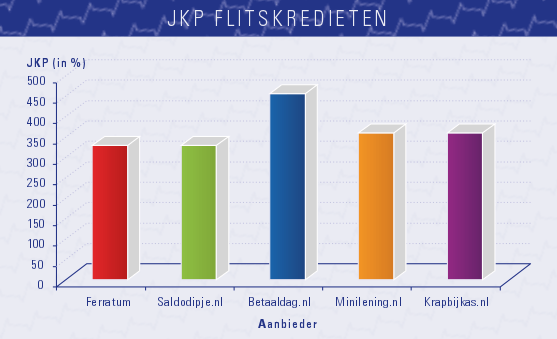

Want nu zijn de kosten wel erg hoog, ondanks de nieuwe regelgeving. Zie bijvoorbeeld de tabel hierboven voor een vergelijking van de kosten als je deze kosten doorrekent als zou het een lening betreffen op jaarbasis.

- U kunt per direct een minilening aanvragen bij Saldodipje.nl, maar hier zijn wel degelijk hoge kosten aan verbonden.

- Deze kosten zijn niet meteen zichtbaar vanaf de websites van de minilening aanbieders.

- Het risico van een minilening is dan ook hoog. De minilening wordt daarom vaak afgeraden.

- Vooral personen met schulden, weinig inkomen of een negatieve BKR registratie moeten goed nadenken of ze een minilening willen.

- Er zijn trouwens ook alternatieven voor de minilening die goedkoper zijn.